新聞中心

新聞中心

政策法規

湖北省印發2017年碳排放權配額分配方案 公布納入碳排放配額管理企業名單

湖北省發改 委日前印發了《湖北省2017年碳排放權配額分配方案的通知》,根據對湖北省2014—2016年任一年綜合能耗1萬噸標準煤及以上的工業企業碳排放核查的結果,確定344家企業作為2017年納入碳排放配額管理的企業(以下簡稱“納入企業”),涉及電力、鋼鐵、水泥、化工等15個行業。詳情如下:

?

省發展改革委關于印發湖北省2017年碳排放權配額分配方案的通知

?

各市、州、直管市發展改革委,有關企業:

?

經省人民政府同意,現將《湖北省2017年碳排放權配額分配方案》印發給你們,請遵照執行。

?

附件:1、湖北省2017年碳排放權配額分配方案

? ? ? ? ?2、湖北省2017年納入碳排放配額管理企業清單

?

湖北省發展和改革委員會

2018年1月10日

?

附件1:

?

湖北省2017年碳排放權配額分配方案

?

根據國家關于碳排放權交易試點工作的統一部署、《國家發展改革委辦公廳關于切實做好全國碳排放權交易市場啟動重點工作的通知》(發改辦氣候〔2016〕57號)、《國家發展改革委辦公廳關于做好2016、2017年度碳排放報告與核查及排放監測計劃制定工作的通知》(發改辦氣候〔2017〕1989號)以及《湖北省碳排放權管理和交易暫行辦法》(省政府令第371號)和《關于修改<湖北省碳排放權管理和交易暫行辦法>第五條第一款的決定》(省政府令第389號),為科學合理地確定我省年度碳排放配額,規范有序地開展配額分配和管理,特制定本方案。

?

一、總體思路

?

在配額總量確定的基礎上,配額分配遵循公平、公正、公開的原則,采用標桿法、歷史強度法與歷史法相結合的方法,實行事前分配與事后調節相結合的方式,建立穩定市場的調節機制,對我省碳排放權配額進行科學分配和規范管理。

?

二、納入碳排放配額管理的企業清單

?

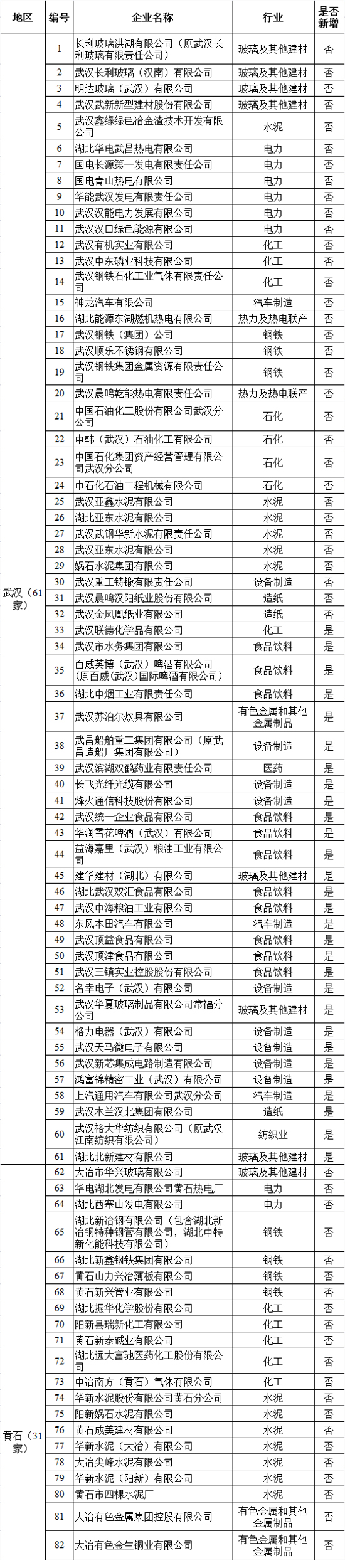

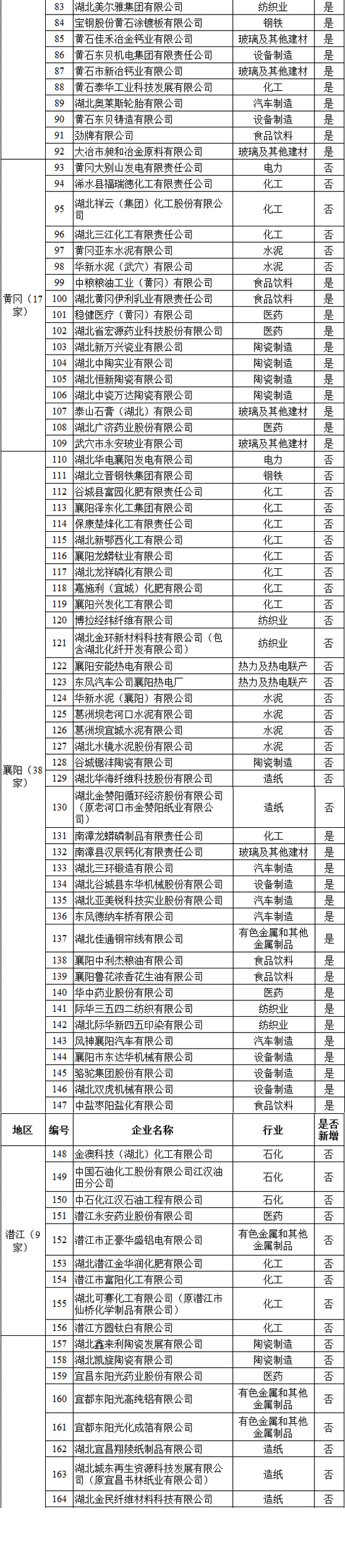

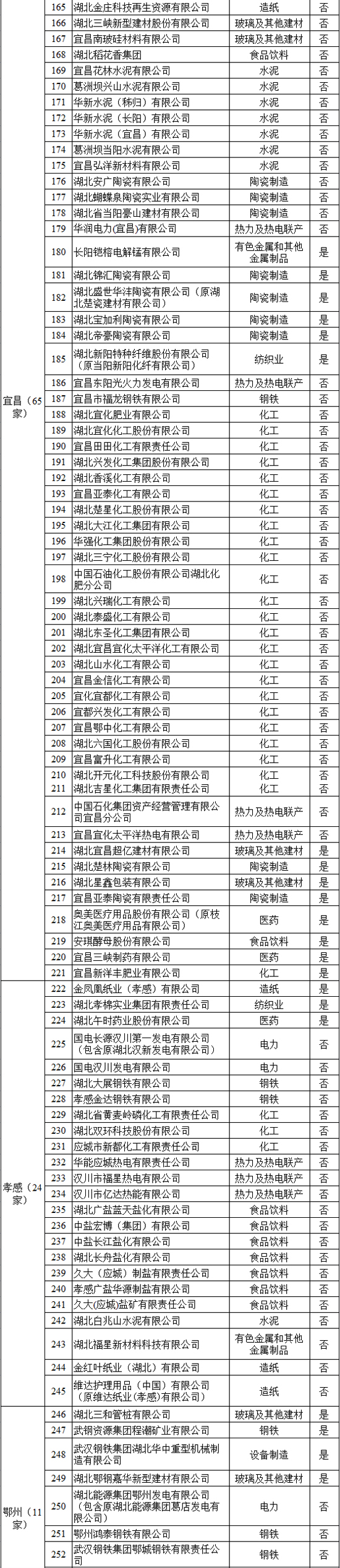

根據對我省2014—2016年任一年綜合能耗1萬噸標準煤及以上的工業企業碳排放核查的結果,確定344家企業作為2017年納入碳排放配額管理的企業(以下簡稱“納入企業”),涉及電力、鋼鐵、水泥、化工等15個行業。具體行業和企業見2017年湖北省納入碳排放配額管理企業清單(附件2)。

?

三、配額總量與結構

?

(一)配額總量

?

? ? ?根據2017年湖北省單位生產總值二氧化碳排放下降目標要求和2017年我省經濟增長預期,確定年度碳排放配額總量。

?

2017年碳排放配額總量為2.57億噸。

?

(二)配額結構

?

碳排放配額總量包括年度初始配額、新增預留配額和政府預留配額。計算方法如下:

?

1、年度初始配額=納入企業初始配額之和

2、政府預留配額=碳排放配額總量×8%

3、新增預留配額=碳排放配額總量-(年度初始配額+政府預留配額)

?

政府預留配額主要用于市場調節,新增預留配額主要用于企業新增產能和產量變化。

?

四、納入企業配額分配方法

?

(一)納入企業配額計算方法

?

配額實行免費分配,采用標桿法、歷史強度法和歷史法相結合的方法計算。其中,水泥(外購熟料型水泥企業除外)、電力、熱力及熱電聯產行業采用標桿法,造紙、玻璃及其他建材、陶瓷制造行業采用歷史強度法,其他企業采用歷史法。

?

采用標桿法和歷史強度法的企業,先按企業2016年實際碳排放量的一半預分配配額;采用歷史法的企業,先按企業歷史排放基數的一半預分配配額。再根據企業2017年實際生產情況核定2017年度配額,預分配額多退少補。

?

1、采用標桿法的企業配額計算方法

?

預分配額=2016年實際碳排放量×50%

?

企業實際應發配額=2017年實際產量×行業標桿值×市場調節因子

?

2、采用歷史強度法的企業配額計算方法

?

預分配額=2016年實際碳排放量×50%

?

企業實際應發配額=2017年實際產量×歷史碳強度值×行業控排系數×市場調節因子

?

其中,歷史碳強度值等于企業基準年間碳強度的加權平均值,每年碳強度的權重為當年產量占三年總產量的比例。

?

3、采用歷史法的企業配額計算方法

?

預分配額=歷史排放基數×50%

?

企業實際應發配額=歷史排放基數×行業控排系數×市場調節因子÷12×正常生產月份數

?

歷史排放基數為企業基準年間碳排放的算術平均值。

?

市場調節因子=1-(上一年度市場存量/當年碳排放配額總量)

?

2017年度的市場調節因子為0.9781。

?

行業控排系數(具體數值見附件1-1)是用于核定企業既有設施排放配額的參數。依據各行業減排成本、減排潛力、行業競爭力、各行業碳排放歷史變化趨勢等因素綜合測算確定。

?

(二)基準年

?

1、基準年選取方式

?

按照納入企業2014年至2016年碳排放邊界和碳排放量變化情況,基準年選取方式如下:

?

(1)企業在2014-2016年間沒有發生因增減設施等導致碳排放量發生重大變化的,基準年為2014-2016年;

?

(2)企業在2014-2016年間存在因增減設施導致碳排放量發生重大變化的,以企業2014-2016年間最早按最新產能連續正常生產的月份至2016年底的碳排放量作為核定配額的依據。若正常生產月份不足一年,則以正常生產月份的月排放平均值乘以12折算成一年來核定配額。

?

2、基準年碳排放量修正

?

企業在基準年期間累計停產不足6個月的,其年度碳排放量根據實際月均碳排放量乘以12予以修正。

?

(三)標桿值

?

1、水泥行業

?

水泥企業的標桿值采用湖北省2017年位于第40%位納入水泥企業的單位熟料碳排放量,具體的標桿值根據當年的核查數據測算確定。水泥企業配額分配的核算邊界為從原燃材料進入生產廠區均化開始,包括水泥原燃料及生料制備、熟料燒成、熟料到熟料庫為止,不包括廠區內輔助生產系統以及附屬生產系統。

?

2、電力行業

?

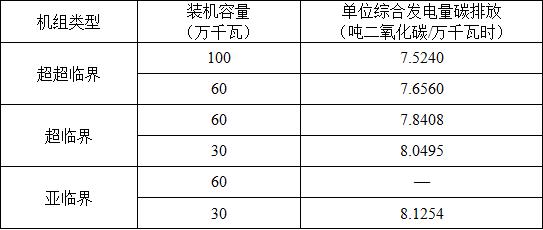

燃煤電廠各機組標桿值的選取標準為:超超臨界以及60萬千瓦超臨界機組參考《煤電節能減排升級與改造行動計劃(2014-2020)》(發改能源〔2014〕2093號)中的先進值,30萬千瓦超臨界及亞臨界機組采用本省納入企業同類型機組現役最先進值(具體數值見附件1-2);采用天然氣、煤矸石等其他燃料的發電企業,其標桿值等于企業基準年間單位綜合發電量碳排放量的加權平均值,每年碳強度的權重為當年綜合發電量占三年綜合發電總量的比例。

?

3、熱力及熱電聯產行業

?

熱力及熱電聯產企業標桿值采用湖北省2017年位于第40%位納入熱電聯產企業的單位綜合發電量碳排放量,具體的標桿值根據當年的核查數據測算確定;純熱力行業、采用天然氣為燃料的熱電聯產企業的標桿值等于企業基準年間單位綜合發電量碳排放量的加權平均值,每年碳強度的權重為當年綜合發電量占三年綜合發電總量的比例。

?

電力、熱力及熱電聯產行業所計電量為綜合發電量,計算公式為:

?

綜合發電量=發電量+供熱量/熱電折算系數

?

其中,熱電折算系數為36百萬千焦/萬千瓦時。

?

五、企業產量變化的配額變更

?

(一)申請條件

?

企業因產量變化導致當年碳排放量與年度碳排放初始配額相差20%以上或者20萬噸二氧化碳以上的,應當向主管部門報告。主管部門應當對其碳排放配額進行重新核定。

?

(二)核定方法

?

根據重新核定結果,對企業當年碳排放量與企業年度初始配額的差額超過企業年度初始配額的20%或20萬噸以上的部分予以追加或收繳。

?

1、企業當年碳排放量與企業年度初始配額的差額超過企業年度初始配額的20%

?

追加配額=企業當年碳排放量-企業年度初始配額×(1+20%)

?

收繳配額=企業年度初始配額×(1-20%)-企業當年碳排放量

?

2、企業當年碳排放量與企業年度初始配額的差額超過20萬噸

?

追加配額=企業當年碳排放量-企業年度初始配額-20萬噸

?

收繳配額=企業年度初始配額-企業當年碳排放量-20萬噸

?

六、企業配額的發放

?

(一)2017年配額發放

?

預分配額通過注冊登記系統發放給企業,在完成企業碳排放量核查后,根據當年實際生產情況核定其實際應發配額。

?

企業對碳排放配額分配有異議的,應及時向主管部門申請復查。

?

省級主管部門將根據國家出臺的相關政策,對納入全國碳市場的湖北試點企業的配額發放制定相應的處理辦法。

?

(二)其他說明

?

企業的機組、生產線或裝置有以下情形之一的不予發放配額;已經發放配額的企業經核查后有以下情形之一的,則按規定收回部分配額。

?

1、違反國家和省有關規定私自建設的;

?

2、根據國家和省有關文件要求應關未關的。

?

七、企業合并、分立與關停情況的處理

?

納入企業發生合并、分立、關停或遷出本省的,應在作出決議之日起30日內報主管部門核定配額變更。配額變更的申請條件和核定方法如下。

?

(一)企業的合并

?

納入企業之間合并的,由合并后存續或新設的企業承繼配額,并履行繳還義務。合并后的碳排放邊界為納入企業在合并前各自的碳排放邊界之和。

?

納入企業和非納入企業合并的,由合并后存續或新設的企業承繼配額,并履行繳還義務。合并當年的碳排放邊界仍以納入企業合并前的碳排放邊界為準,合并次年重新核定。

?

(二)企業的分立

?

納入企業分立的,應當明確分立后各企業的碳排放邊界及配額量,并報送主管部門。分立后的企業仍然履行各自的繳還義務。

?

(三)企業的關停或搬遷

?

納入企業關停或遷出本省的,應及時報告主管部門,并按照經審定后的當年碳排放量完成配額繳還,當年剩余配額由主管部門收回,次年不再對其發放配額。

?

納入企業碳排放邊界內主要生產設施累計停止生產6個月以上的,應及時報告主管部門,并按照經審定后的當年碳排放量完成配額繳還,當年剩余配額由主管部門收回,次年是否對其發放配額視企業是否恢復正常生產而定。

?

納入企業發生上述情形的,應在30個工作日內通過本省注冊登記系統辦理相關變更手續。

?

各地碳交易主管部門應當主動作為,跟蹤服務,密切關注企業產能變化以及合并、分立、關停、搬遷等情況,及時向省級主管部門報告。

?

各行業控排系數

?

?

電力行業燃煤機組標桿值

?

湖北省2017年納入碳排放配額管理企業清單

來源:中國環聯網